目標(55歳でFIRE)

・55歳で早期退職したい

・夫婦2人で生活をする

・退職後の月の生活費は40万円(年額480万円)

条件

・95歳まで生きる想定

・年金は65歳から受給(金額は日本の平均値:22万円とする)

・資産は残す必要なし(資産運用しつつ、取り崩していく。)

・運用利回り:年率4%とする

計算ステップ

①年金受給開始時点(65歳)でその後30年間(~95歳まで)の必要金額を算出

②①の退職時点(55歳時点)の必要金額を算出

③退職時点(55歳時点)から年金受給までの10年間の必要金額を算出

④②+③が退職時点(55歳時点)で必要な金額

⑤④を用意するために現役段階で必要な金額

①年金受給開始時点(65歳)でその後30年間(~95歳まで)の必要金額を算出

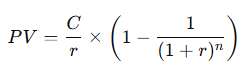

計算式(複利運用の現在価値)は以下となる

C=216万円(年間不足額、月換算18万円)

r=0.04(年率4%)

n=30年

結果 PV≒38,030,707円

65歳時点で、約3,800万円あれば、95歳まで月18万円取り崩せるようです。

②①の退職時点(55歳時点)の必要金額を算出

10年間資産運用をして、3,800万円にするためには55歳時点でいくら必要なのか計算する。

計算式は以下となる

元本×(1+利回り)^運用年数=目標金額

利回り=0.04(年率4%)

運用年数=10年

目標金額=3,800万円

結果 元本≒2,567万円

55歳時点で約2,567万円 あれば、10年間の運用により65歳で3,800万円になるようです。

③退職時点(55歳時点)から年金受給までの10年間の必要金額を算出

退職後の月の生活費は40万円(年額480万円)

運用しない場合だと、4,800万円ですが、運用利回り:年率4%で運用しますので、

C=480万円(年間不足額、月換算40万円)

r=0.04(年率4%)

n=10年

結果 PV≒39,641,004円

55歳時点で、約3,964万円あれば、65歳までの10年間月40万円取り崩せるようです。

④②+③が退職時点(55歳時点)で必要な金額

②55歳時点で約2,567万円 あれば、10年間の運用により65歳で3,800万円

③55歳時点で、約3,964万円あれば、65歳までの10年間月40万円取り崩せる

これにより、退職時点(55歳時点)で必要な金額は、

2,567万円+3,964万円 = 6,531万円

退職時点(55歳時点)で必要な金額は、6,531万円となります。

⑤④を用意するために現役段階で必要な金額

退職時点(55歳時点)で必要な金額は、6,531万円とわかりました。

30代後半の筆者ですので、2ケース検討しました。

ケース1:40歳から積み立てを開始(資産ゼロ)

ケース2:45歳から積み立てを開始(資産ゼロ)

◆結果 ※利回り=0.04(年率4%)

ケース1:40歳から積み立てを開始(資産ゼロ)

40歳から15年、毎月266,946円積み立てれば目標の6,531万円になります

ケース2:45歳から積み立てを開始(資産ゼロ)

40歳から15年、毎月445,207円積み立てれば目標の6,531万円になります

え。。。??

どうやったら毎月25万円も貯蓄するの??

正直、いまの筆者の状態では難しい。。。

これはかなり本気で頑張らないといけないことが分かりました。

まとめ 目指せ6,500万円!

いかがだったでしょうか?

今回、かなり具体的な計算をしてみました。

実際にはプラスの要素(退職金、現在の資産など)がある場合があります。

逆に、マイナスの要素(悠々と生活したい、子供に資産を残したい、利回り低めになど)もあります。

なので、ぜひご自身の考えに当てはめて計算してみてください。

パートナーとも話し合う良い機会でもあります。

また、福利の力はすごいことも実感できました。

面倒がってついつい後回しにしたり、

面倒くさがって、後回しにしたり、まだまだ先のことと考えたりしていませんか?

こちらの記事を読んだ今がチャンスです!

ぜひ、将来のお金について考えてみてください。

※条件については仮定で設定していますので、利益を保証するものではありません。

※投資などはご自身の判断で実施していただくようお願いいたします。

コメント